〒344-0067 埼玉県春日部市中央一丁目59-8 コンプレール301

受付時間 | 9:00~17:00 |

|---|

【知っておきたい】通勤手当の非課税枠を解説!

いくらまでなら税金がかからない?

いくらまでなら税金がかからない?

毎月の給与と一緒に支払われる「通勤手当」。

実は、一定の金額内であれば**所得税がかからない「非課税枠」**が設けられていることをご存知すか?そんな通勤手当の非課税枠がR7年11月より改正となりました。

今回は、意外と見落としがちな通勤手当のルールについて、交通手段別に分かりやすく解説します。

公共交通機関(電車・バス)を利用する場合

電車やバスを利用している場合、最も一般的な非課税限度額は以下の通りです。

-

非課税限度額:最高 15万円/月

運賃、時間、距離などの事情に照らして「最も経済的かつ合理的な経路」であれば、月15万円までは所得税がかかりません。特急料金なども含まれますが、グリーン車料金などは原則として含まれないため注意が必要です。

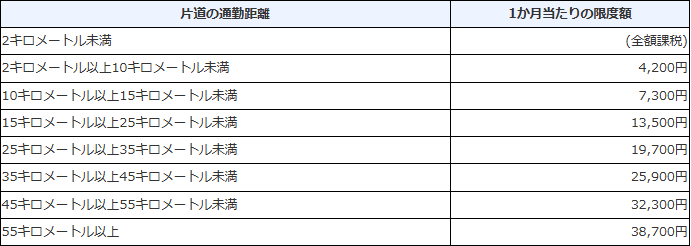

マイカー・自転車で通勤する場合

マイカーやバイク、自転車などで通勤している場合は、**「片道の通勤距離」**に応じて非課税枠が決まっています。

※片道2km未満の場合、全額が給与として課税対象になります。

「近所だから」と一律で支給している場合は確認が必要です。

マイカーなどで通勤している人の非課税となる1か月当たりの限度額の表

社会保険料との違いに注意!

所得税は上記の通り「非課税枠」がありますが、社会保険料(健康保険・厚生年金)の計算においては、通勤手当は全額が「報酬」に含まれます。

通勤手当の非課税枠を正しく理解することは、適切な給与計算だけでなく、節税対策や従業員の満足度向上にも繋がります。 「自社の規定が今のルールに合っているか不安」「役員の通勤費はどうなるの?」といった疑問がございましたら、ぜひ当事務所までお気軽にご相談ください。

無料相談実施中

お電話でのお問合せ

初回のご相談は無料です

お気軽にご連絡ください。

<受付時間>

9:00~17:00(平日のみ)

SRPⅡ認証を受けています

当事務所は、個人情報の適切な取り扱いを行う事務所として、全国社会保険労務士会連合会からSRPⅡ認証を受けています

共著で執筆

全国書店にて発売中